営業マンが知るべき損益計算書

損益計算書や貸借対照表は、若い時から見慣れておくと、見えてくる世界が変わってきます。

今回は、若い営業マンが押さえておくべき「損益計算書」を解説します。

損益計算書とは?

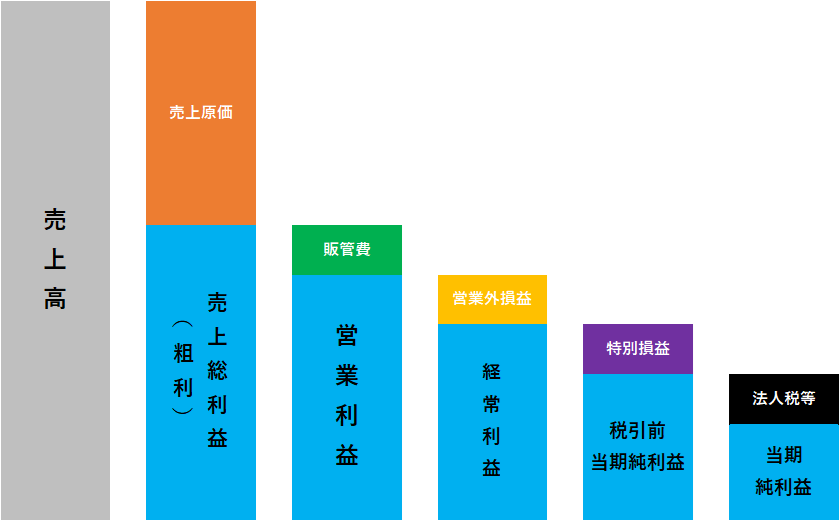

ある期間における企業の「収益」と「費用」をまとめた財務諸表の一つ

→その期間内に企業がどの程度利益を上げたかを示したもの

損益計算書はザックリ、収益である「売上高」などと、費用である「原価」や「人件費」などをまとめた表なんじゃ。概略は「10分」程度で理解出来るぞよ

用語の解説

「粗利」は、ザックリ「売上高」から「売上原価」を差し引いた金額だぞよ

- 売上高 :商品やサービスを提供して得た総収益

- 売上原価:売れた商品の仕入れや製造に直接かかった費用

「営業利益」は、ザックリ「粗利」から販管費を差し引いた金額だぞよ

- 営業利益:本業で稼いだ収益

- 販管費 :人件費や広告宣伝費などの「販売費」と、光熱費や家賃などの「一般管理費」の合計費用

「経常利益」は、「営業利益」から「営業外損益」を差し引いた金額なんじゃ、経常利益のことを「ケイツネ」という奴は信用ならんぞよ

- 経常利益 :本業以外も含めた会社全体の収益

- 営業外損益:営業外収益から営業外費用を差し引いた費用

「税引前当期純利益」は、「経常利益」から「特別損益」を差し引いた金額なんじゃ、特別損失のことを「トクソン」という奴は好きになれん

- 税引前当期純利益:法人税など、その期に納めるべき税金を支払う前の収益

- 特別損益:特別利益から特別損失を差し引いた費用

「当期純利益」は、「税引前当期純利益」から「法人税等」をを差し引いた金額なんじゃ、単に「純利益」とも呼ぶぞよ

- 当期純利益:決算期の最終的な収益

- 法人税等 :「法人税」「法人住民税」「法人事業税」の合計費用

特に見るべきポイント

経常利益

本業の利益と、本業以外の利益を合わせた、すべての利益の合計額を指します。一方、「税引前当期純利益」や「当期純利益」には、一度限りの損益である特別利益・特別損失も含まれるため、実際の経営状況が判断することが困難です。そのため経営実態を評価するために「経常利益」は非常に重要な数字です。

関連トピックス